코스트코, 멤버십 모델 기반 실적 성장으로 '경기방어적 성장주' 재평가

게시2026년 5월 6일 20:02

newming AI

AI가 1개의 뉴스를 요약했어요.

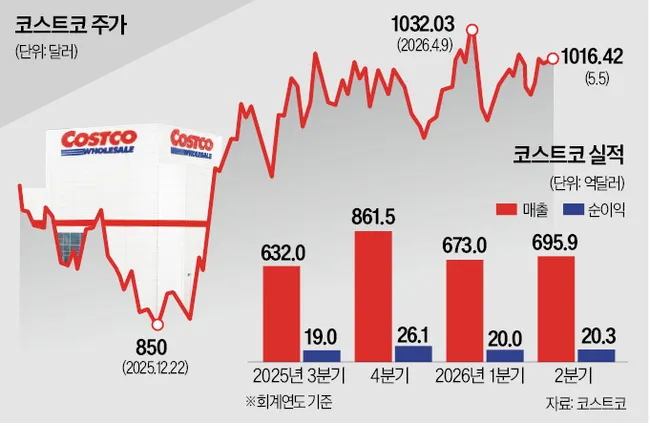

코스트코 주가가 올해 들어 19% 상승하며 S&P500지수 상승폭을 크게 웃돌고 있다. 멤버십 갱신율 90%와 안정적인 수익 구조, 디지털 부문 22% 성장 등이 시장에서 긍정적으로 평가받고 있다.

2026회계연도 2분기 매출은 696억달러로 전년 동기 대비 9.2% 증가했고 순이익은 13.8% 늘었다. 게리 밀러칩 CFO는 중동 지역 불안정에도 커클랜드 브랜드 중심으로 가격을 안정적으로 유지하겠다고 밝혔다.

월가 애널리스트들은 목표주가를 1060~1070달러로 설정했으며 높은 밸류에이션에도 불구하고 성장 가능성이 높다고 평가했다. 코스트코는 2026회계연도에 신규 매장 28개를 추가로 열 계획이며 아시아 등 해외 시장 확대 가능성도 주목받고 있다.

- 짭짤한 멤버십 수익…코스트코, 고물가에도 고공행진